円安の時に住宅購入してもOK?

2024.05.17

こんにちは。四日市でリフォーム・リノベーションならN.S.D!中の人Oです。

先日の採用情報の記事では、反響もあり大変嬉しく思っております^^

お問い合わせくださった皆様ありがとうございます!

さて今日はこのところ全国で大きく影響が出ている「円安と住宅購入」について解説していきたいと思います。

何もかも値上がりしていますが、不動産価格も高騰が続いている状態です。

住宅購入にかかる費用ももちろん上がっていきます。

「今買っていいの?」

「もう少し様子を見た方がいい?」

そんなお悩みを持つ方も多いですよね。

ぜひ最後までご覧ください^^

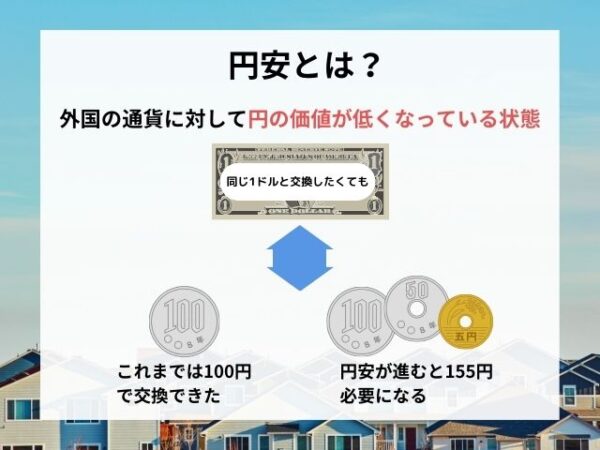

1. そもそも円安とは?

まず、円安ってそもそもどういうこと?というところから解説です。

これは外国の通貨に対して円の価値が低くなっている状態を指します。

円の価値が低くなるため、外国の通貨に変換しようとした際に、必要となる円の量が多くなってしまいます。

例えば、1ドル100円が1ドル155円になると、1ドルに変換するために必要な円の量が55円多くなります。

つまり外国から物を輸入しようとすると、かかる円の量が昔(円高の時)よりたくさん必要だということです。

なんだか、不穏な感じがしてきましたね・・・。

2.住宅購入への影響

では、次に円安が住宅購入にどのような影響を与えるのか考えていきましょう。

以下の5つが予想されます。

- 1. 心理的に買い控えが起きる

- 2. 住宅ローンの金利が上昇する

- 3. 不動産価格が上昇する

- 4. 建築材料費が高騰する

- 5. 人件費が上昇する

それぞれ解説します^^

①心理的に買い控えが起きる

これはもうかなりの方は体感されているのではないでしょうか?

日本はかなりの品目を輸入に頼っているため、円安となると物価が高騰します。

それに伴って個人の所得が上がっていれば問題ないのですが、なかなか難しいですよね。

食品も日用品も少しずつ買い控えが起きて全体的に景気後退するので、住宅購入も保留にされる方は増えます。

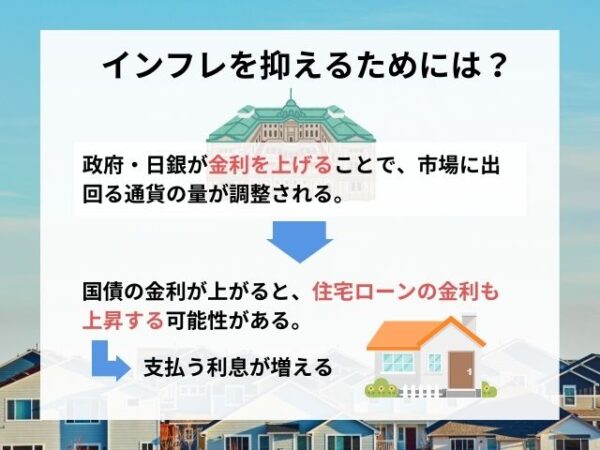

②住宅ローンの金利が上昇する可能性

①でお伝えしたとおり、円安が加速すると輸入に掛かるコストが増えてしまいます。

輸入コストが上がると、インフレ(物価上昇)が起こります。

そこで政府により物価上昇を抑えるために、インフレを調整する「金利を上げる政策」が取られます。

住宅ローンの固定金利は長期国債の利回りに連動して変化しており、国債の利回りが上昇すると固定金利も上昇する可能性があります。

あ、少し難しくなってしまいましたね!

何が言いたいかというと、円安が進むと住宅ローンの金利が上昇する可能性があります。

国内では固定金利型ローンの代表である住宅金融支援機構のフラット35の金利が2022年以降上昇しています。

変動金利も今後上昇する可能性は十分にありますから、支払う利息が今までより多くなることが予想されるのです。

③不動産価格が上昇する

円安が進むと、海外からみると日本の不動産価格が割安となってしまうため、外国の投資家が日本の不動産を購入しやすくなります。

よって相対的に不動産価格が上昇する可能性があります。

直接的な上昇の理由にはなりませんが、不動産は市場の動向によって常に変動があります。

また、主要都市へのアクセスが良かったり、住みたい地域の周辺で再開発が進められている場合も価格の上昇の影響を受ける可能性がありますので要チェックです。

④建築材料費が高騰する

こちらも①でお伝えしたとおり、円安が加速すると輸入コスト増となる為です。

また、国内産の建築材料を使用している場合でも、円安の影響を受けます。

それは生産する際に使用するエネルギーコストが円安により高騰するためです。

エネルギー資源も輸入に頼っていますから、建築材料の価格も上昇します。

建築材料費が高騰することで住宅購入価格は上昇するため、今までと同じ収入の場合、購入しにくくなる可能性があります。

⑤人件費が上昇する

建築業界は人手不足が続いており、特に若者や技術の後継者が不足しています。

人手不足は円安と直接の関係はないですが、人手を確保するためには支払う金額を増やしていく必要があります。よって自然とコストが上昇しています。

日本は少子高齢化ですし、これまで通りの工法で建築を行う場合

「現場で働いてくれる人が見つからない!」となり、住宅購入コストに響いてくるという訳です。

3.今は買うべきではない?

今までの話からすると、、

円安になると住宅購入に関わる費用は高騰しますから、買うのを躊躇われる方は増えます。

それでは、いつ住宅を購入したら良いのでしょうか。

円安だからといって住宅の購入を見送っていると、さらに円安が進む可能性があります。

日米の金利差を解消するべく日銀は動きを見せていますが、円安がいつ終わるかは正直誰にもわかりません。

また、2024年現在では、固定金利が上昇しつつあるため、住宅ローン金利だけで判断するのであれば、すぐに住宅を購入したほうが良いでしょう。

ローンを組める金額も、年齢が上がるごとに変わりますので注意が必要です。

つまり家族のライフステージに合わせて、マイホームが欲しいと思った時が最適となります。

もちろん様子を見たいという方もいるかもしれませんが、住宅ローンを組む前提であれば早めに情報収集されることをお勧めします。

先行きが不透明なことも多い日本経済ですが・・

ご自身が

「どんな人生にしていきたいか」

「どんな場所で暮らしていきたいか」

など自分軸でライフプランを考えてみてくださいね^^

N.S.Dでは、住宅のリフォーム・リノベーションを通して、よりよい暮らしを提供しています。

中古住宅はもちろん、新築のご依頼も受け付けております。

ぜひ、お気軽にお問い合わせください。

次回の更新もお楽しみに!お読みいただきありがとうございました。